派遣でFIRE

派遣でFIRE

昨年の急激な円安を背景に外貨預金を始める動きが増えています。

下記の表にて、日本の銀行の定期預金より、外貨預金の方が優れているのが分かります。

ドルの定期預金金利

- 3~5%ほど

- 日本の銀行の1500倍~2500倍以上

日本の定期預金金利

- 金利0.002%ほど

- 100万円預けて、利息は20円

金利がたくさんもらえるなら、外貨預金したいな・・・

そう考える人が多いのも納得ですね。

法定通貨や仮想通貨といった通貨の価値変動はだれにも分かりませんが、ひとつだけはっきり言えることがあります。それは↓

銀行で外貨預金をするのはやめとくべきです。

外貨預金より、FXでレバレッジ1倍で運用するほうが、税金面・利益が上です。

この記事でわかること

- 外貨預金とは?

- なぜ外貨預金よりFXの方がいいのか?

以上のことが分かります。

よく分からないまま損するのは嫌という悩みを解決できます。

FXですが、「デイトレード」や「レバレッジ取引」に関しては一切推奨してないので安心してください。

「銀行の窓口で外貨預金を契約する」くらいなら、「FXで外貨を買ってただ持つだけの方がいいよ」という話です。

外貨預金とは、外国の通貨でする預金のことです。

外貨預金には、「外貨普通預金」と「外貨定期預金」の二つがあります。

本記事では、外貨預金=「外貨定期預金」のことを指します。

外貨定期預金は、1年ほど預入期間を決めて利用するものが多いです。その間、お金は引き出せません。

・ソニー銀行では1年のドル定期預金金利が4.50%

・SBI新生銀行では6ヶ月のドル定期預金金利が4.7%

メガバンクの円定期預金金利0.002%前後と比べると、2000倍以上の利息が貰えるのが現状です。

しかも、新興国通貨などの預金ではなく、世界基軸通貨である「ドルの預金」でです。

こうなると、「円で預けるよりドルで預けて高金利をもらった方がいいんじゃない?」という人が増えるのも納得ですね

・下記の画像より、2022年1月時点では、1ドル=115円の価値でした。

→それが、2022年10月には1ドル=150円の価値になっています。

急激な円安により、円を持つことに不安を持つ人が増え、外貨預金を始める動きが増えました。

安くなりそうな円を持つよりも、高くなりそうな海外の通貨を持ちたい。

それによって外貨預金を始める人が増えています。

ですが、僕は外貨預金に反対です。

外貨預金がダメな理由を3つあげるので参考にしてください。

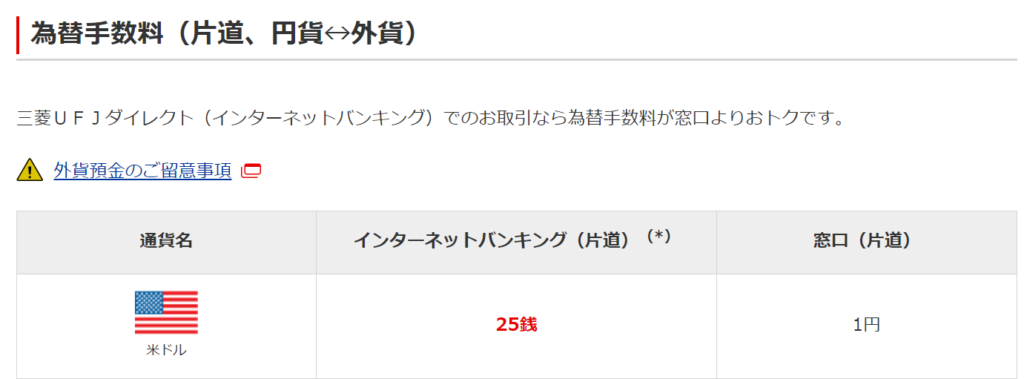

①手数料が高い

例として、三井住友銀行・三菱UFJ銀行の窓口で円をドルに変える場合、1ドルにつき1円手数料がかかります。

これ、手数料がめちゃくちゃ高いです。

現在1ドル140円ほどなのでそれで計算すると、

140円に対して1円の手数料は、0.71%の手数料になります。

往復で1.42%の手数料が必要です。

100万円をドルにするだけで、1~2万円の手数料がかかるのは高すぎます。

※為替変動なしの場合

(買いと売りの際、両方1ドル140円の場合)

インターネットでの取引なら、

・三井住友銀行は1ドル0.5円(50銭)

・三菱UFJ銀行は1ドル0.25円(25銭)

・ソニー銀行は1ドル0.15円(15銭)

になりますがこれでもまだまだ高いです。

三井住友銀行の250分1のコストでドルを手に入れる方法があります。

②銀行がつぶれると預入したお金は保護されない

外貨預金はペイオフの対象外です。

ペイオフとは、銀行が倒産したときの預金保険制度です。

細かい条件はあるものの、1金融機関あたり「元本1,000万円+その利息」が保護の対象になります。

円預金はペイオフの対象ですが、外貨預金は対象外です。

預金に魅力を感じているのは、元本が保証されているからですよね?

外貨預金には為替リスクがあるのは承知していると思いますが、ペイオフについてはどうですか?

保護されないリスクについては理解してましたか?

それに伴う追加リターンはありますか?

なので、外貨預金は僕は絶対おすすめしません。

投資額が保護される方法でドルを手に入れる方法があるからです。

③金利が抜かれている

現在2023年6月26日のアメリカの政策金利は上限5.25%です。

ですが、銀行での外貨預金の利息は以下の表のように低いです。

銀行はお客さんから預け入れた資産を、預金や国債などで「安全に」利益を獲得し、その利益の一部をお客さんに還元している形です。

・SBI新生銀行(6か月)【4.7%】

・SMBC信託銀行(6か月)【4.7%】

・住信SBIネット銀行(1年)【4.6%】

・auじぶん銀行(6か月)【4.6%】

・ソニー銀行(1年)【4.5%】

・三井住友銀行(6か月)【4.5%】

・PayPay銀行(6か月)【3.5%】

・イオン銀行(1年)【3.5%】

・みずほ銀行(6か月)【2.5%】

・楽天銀行(1年)【1.21%】

※2023年6月26日時点

【分かりやすく言うと銀行は・・・】

①お客さんから低い金利でお金を借りる

②高い金利で「安全に」運用する

③差額は銀行のものになる

銀行も商売なので、金利を抜いたり、手数料が高いのは仕方ありません。

でも、銀行のように「高倍率の金利を抜かれずにドルを持つ方法」があります。

外貨預金がダメな理由を3つ挙げましたが、それらをすべて解決する方法です。

それが、FXでレバレッジ1倍での運用です

①手数料が安い

FXの場合

- 100万円分のドルの往復手数料はたったの28円

外貨預金の場合

- 100万円分のドルの往復手数料は数千円以上

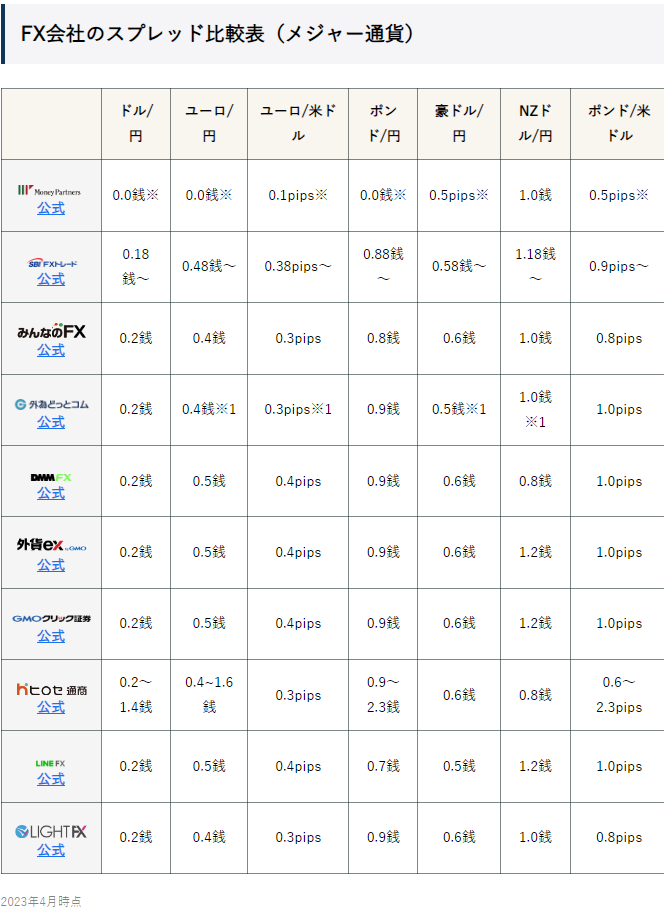

以下の画像を見てもらうと分かるのですが、手数料が0.2銭がほとんどです。

1ドルあたり、0.002円の手数料になります。

100万円分のドルを買う際の手数料は14円です。往復でも28円になります。

銀行窓口で往復1~2万円払うのがどれほど手数料が高いのかが分かりますね。

※1ドル140円の計算

スプレッド手数料の引用元

https://www.wealthlead.co.jp/media/fx/spred/

②FX会社が倒産しても保護される

FXの場合

- 倒産しても資産は別会社で管理されているから平気

外貨預金の場合

- 倒産したら資産は全額戻ってこない場合も

FX会社は顧客の資産を個別管理して、信託保全することが義務づけられています。

【分かりやすく解説】

①投資家がFX会社に入金する。

②FX会社は、その資産を信託銀行に預ける。

③これにより、FX会社は会社財産と区分して管理をする。

つまり、FX会社の資産と投資家の資産は完全に別物になります。

なので、FX会社が破産しても、投資家の資産は別会社で保護されているということです。

※もちろんトレーディングによる損失は投資家の責任なので別です。

銀行の外貨預金では、倒産のリスクを背負っていますが、FXでは倒産のリスクは背負わなくていいんです。

③高い利回りでスワップポイントを受け取れる

FXの場合

- 毎日スワップポイントが入る

- 金利が高い

外貨預金の場合

- 利息が入るのは〇か月後

- 金利が低い

スワップポイントとは、簡単に言うと金利のことです。

金利の低い通貨を売って、金利の高い通貨を買うと、金利差を受け取れるのがスワップポイントです。

【分かりやすく解説】

例)円の金利が0.02%でドルの金利が5.25%だとします。

円を売ってドルを買う場合

5.25%(ドル)−0.02%(円)=5.23%(スワップポイント)

買ったドルをそのまま持っているだけで、例だと年に5.23%のスワップポイントがもらえるということです。

※ちなみにスワップポイントは基本的に毎日もらえますが、金利が変わるとその分もらえるスワップポイントは変動します。

④いつでも売り買いができ、流動性が高い

FXの場合

- 為替変動による損失が出た際も1日で解約できる

- 基本いつでも売買ができる

- 常時解約でき、NOペナルティ

外貨預金の場合

- 為替変動による損失が出てるのに解約しづらい

- 満期にならないと解約できない

- 途中解約でペナルティがある

⑤税金も外貨預金より有利なケースが多い

FXの場合

- FXにかかる税金は1種類のみ

- 21%の分離課税

- 為替損失が出た際、損失の繰越は3年間可能

外貨預金の場合

- 外貨預金は2つの税金がかかる

- 最大55%の課税

- 為替差損が出た際、損失の繰越は不可

FXはスワップポイントと為替差益に対する税金が、共に20.315%の分離課税に対し、

外貨預金は利息に対する20.315%の分離課税とは別に、為替差益には雑所得で総合課税になり、最大55%の課税になります。

また、FXは損益が出た際の繰越ができるので、翌年に利益が出ても去年の損失と相殺し節税可能です。

よく分からない方が多いと思いますが、FXは外貨預金と比べて税金回りも優遇と思っていただけたら大丈夫です。

所得が195万円未満の方の場合のみ、

所得税5%

住民税10%

でFXより外貨預金のほうが税金は有利になる場合があります。

ですが、倒産リスクを背負ってまで外貨預金をするかは、僕の場合は絶対嫌です。

「FXで外貨を買うこと」は、「銀行での外貨預金」の上位互換

【こんな方にはFXの活用はあり】

・日本の財政状態に危険を感じるから、円だけを持っているのは怖い

・円よりもドルのほうが信用できるから、ドルを持ちたい

・株式や債券はリスクが高すぎて嫌だから、極力リスクを少なく投資したい

レバレッジや頻繁なトレードは非推奨

FXでドルを保有したい際は

・レバレッジをかけることは推奨しません。

・頻繁なトレードやデイトレは推奨しません。

・レバレッジは1倍で取引しましょう

また、スワップポイント狙いでの新興国通貨は一切おすすめしません。

新興国では国の通貨を捨て、ビットコインを法定通貨にした国も存在しています。

スワップポイント狙いで買った通貨も、価値が下がったり、無価値になったら本末転倒です。

レバレッジ1倍で運用して、「外貨預金」をしたのと似たポジションを作る

①実際の通貨購入分相当の証拠金を入れる

②「レバレッジ1倍」相当で運用する

これだけでOKです。

変に魔が差してレバレッジ25倍とかはハイリスクなギャンブル行為なので推奨しません。

FX口座を開く会社を選ぶポイント

色んな会社がありますが、候補を絞ってほしい方向けに、FX会社を紹介いたします。

おすすめFX会社は「DMM FX」

![]()

GMOクリック証券と並ぶ、FX業界の大手ツートップのうちの1社です。

どの要素を見ても優秀で最有力候補です。

リターンだけでなく、リスクにも目を向けるようにしましょう。

「〇〇が言ってたから」と妄信するのは投資において危険です。

もちろん真似してみてそこから学んでいくのもいいですが、自分の頭で考えれる力を身に着けるのが資産を守る最善策だと僕は思っています。

この記事はリベ大の動画をもとに、自分の意見を織り交ぜて作成させていただいております。

お金周りのことで非常に勉強になるので見てみてはどうでしょうか?